数字钱包交易方式:全面

2025-04-16

随着科技的快速发展,传统的支付方式逐渐被更加便捷、安全的数字钱包所取代。数字钱包不仅提升了消费体验,还在交易方式上进行了创新。本文将详细解析数字钱包的交易方式及其未来发展趋势,并针对相关问题进行深入探讨。

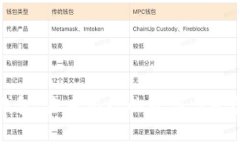

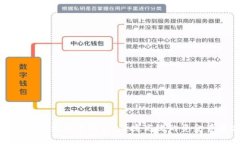

数字钱包是指一种电子支付工具,能够存储用户的支付信息,包括信用卡、借记卡、银行账户等。用户可以通过智能手机、平板电脑或其他终端设备进行快速、安全的支付。数字钱包的主要功能包括:

移动支付是数字钱包中最常见的交易方式,用户通过移动设备进行消费,无论是在线购物还是线下购买,移动支付都可以轻松实现。这种方式不仅提高了支付速度,还支持多种支付选项如NFC、QR码等。

在网上购物时,用户可以通过数字钱包直接支付。许多电商平台与数字钱包合作,提供快捷的支付选项,消除了传统支付方式的繁琐步骤。例如,用户在结账时可以选择“用XXX钱包支付”,随后跳转到数字钱包界面进行确认,大大简化了支付流程。

数字钱包的另一大优势在于其支持跨境支付。以往跨国交易往往受到汇率和支付费用的限制,而现在通过数字钱包,用户可以以较低的成本进行国际交易,这对电商和自由职业者来说尤为重要。

P2P(点对点)转账功能是数字钱包的一项重要特色。用户可以随时随地向朋友或家人发送资金,只需输入收款方的手机号码或邮箱地址。这种方式不仅速度快、费用低,而且方便了用户在个人交易中的资金转移。

在金融交易中,安全一直是用户最为关心的问题。数字钱包通过多种手段来保护用户的资金和信息安全:

随着数字经济的蓬勃发展,数字钱包的未来趋势主要体现在以下几个方面:

数字钱包在当今社会中的流行,归功于其众多优势。首先,数字钱包极大地方便了生活,用户无需携带现金或信用卡,只需通过手机应用即可完成支付。其次,数字钱包的安全性相对较高,采用了多层次的加密机制和双重认证,减少了盗刷和诈骗的风险。此外,数字钱包用户还能享受各类优惠、折扣和积分,进而实现经济上的节省。结合线上和线下购物场景,数字钱包的快捷和便利性使其成为越来越多人的首选。

数字钱包确保用户交易安全的方式主要通过以下几种手段:首先,加密技术作为基础保障,在用户使用数字钱包时,会确保用户的敏感信息,例如账户和个人信息不被黑客截获。其次,双重认证系统也是常见的安全措施,许多数字钱包在登录和支付时要求用户进行身份验证,包括输入密码和接收手机验证码。最后,许多数字钱包还会监控用户的交易行为,若发现异常会立即提示用户并采取临时冻结等措施,最大程度保护用户财产安全。

数字钱包的出现和迅速崛起对传统银行业造成了一定的冲击,银行在储蓄、支付和信贷等多个领域受到影响。一方面,越来越多的消费者倾向于使用数字钱包进行支付,这使得银行传统转账和支付的业务受到威胁。另一方面,数字钱包的便捷性和用户体验推动了银行对自身产品的创新和改善,例如推出移动银行服务、客户服务体验等。银行与数字钱包的竞争也促使双方开展相应的合作,很多银行与数字钱包平台达成合作,共同开发新产品,以应对快速变化的市场需求。

尽管数字钱包的发展前景广阔,但在未来的发展过程中,仍将面临种种挑战。首要挑战是确保用户安全与隐私,随着黑客手段的日益先进,数字钱包必须始终保持技术上的领先,才能保护用户数据不受侵害。其次是监管政策的变化,各国政府对于数字支付行业的监管政策可能会相应加强,数字钱包如何在合规的前提下扩展业务将是一个重要课题。此外,用户教育水平的提高也是促进数字钱包广泛应用的关键,特别是在数字化程度较低的地区,如何提高用户的使用意识和能力是数字钱包需要面对的另一项挑战。

综上所述,数字钱包作为现代支付体系的重要组成部分,其便捷性、安全性以及多功能性使其在金融交易中日益彰显出独特优势。随着数字经济的不断演进,数字钱包的交易方式将进一步丰富,用户体验也将持续改善。尽管未来的发展道路挑战重重,但只要坚持技术创新与用户需求的紧密结合,数字钱包必将在未来的支付领域占据举足轻重的地位。

2025-04-16

2025-04-16

2025-04-16

2025-04-16

2025-04-16

2025-04-16

2025-04-16

2025-04-16

2025-04-16

2025-04-16